作者:十年自由之路18

白酒企业典型的销售链条为:厂家(厂家可能还会下设销售公司)-经销商(一批商、二批商)-终端。如下图:

而在这一链条中,根据主导力的不同以及厂商合作关系的不同,便形成了白酒企业不同的销售模式。

白酒企业的销售渠道模式大致可以分为三类:

第一类:厂家主导模式,即白酒生产厂家在整个销售链条中占据主导地位,厂家对于下游的经销商控制力较强;代表企业为贵州茅台的小商模式+自营渠道,以及洋河股份的1+1模式,厂家凭借强大的管理能力直控终端,直供终端;

第二类:经销商主导的大商模式。这是白酒企业中最主要的模式,在产业链中以经销为主导,这一模式中厂家在当地的市场开发责任往往被移交给经销商,厂家自身则专注于产品生产及品牌的总体宣传,不再针对每个区域市场进行深度的渠道开拓。这一模式包括五粮液的“大商制模式”、口子窖的“区域总代模式”、以水井坊为代表的“新总代模式”(经销商主导、厂家配合)、以及以伊力特为代表的“买断式模式”。

第三类:厂家与经销商合作共赢模式:收益共享以实现充分激励。在该模式中,厂家制定出某种制度(或股权、或产品、或现金分红的形式),让经销商在为企业开拓市场的同时亦能分享企业成长的红利。如泸州老窖的“柒泉模式”及改革后的“品牌专营模式”。

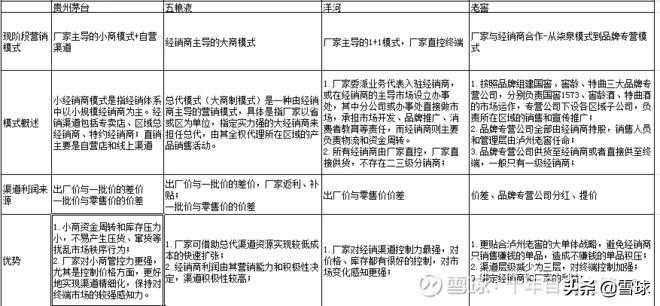

每家白酒企业面对的消费人群,所处的价格带都有区别,因此每家酒企都根据自身的实际情况选择了不同的销售模式;同时,销售模式也非一成不变的,每家酒企在不同的发展阶段,根据不同的市场环境,也会对其营销渠道进行调整;后续系列文章将对此展开介绍,本文侧重于分析笔者重点跟踪的四家龙头酒企茅台、五粮、老窖和洋河当前的销售渠道有何异同;

为此,笔者做了一张对比表格,可以更清晰的对比四家酒企的渠道模式:

结论:

1.厂家主导的模式是最优的模式,而洋河的模式又是其中最优秀的模式,因为这种模式下,厂家对渠道的控制力是最强的,渠道商的库存、价格,包括市场的需求情况都在厂家的掌控之中,厂家的销售策略也能很好的被渠道贯彻下去;茅台的模式也是很优秀的模式,得益于茅台强大的品牌力,以及出厂价与零售价之间的巨大价差,渠道商必然要听从厂家的命令,否则就可能被处罚甚至被取消经销商资格;而且茅台以小商为主,基本没有跟厂家抗衡的实力;

3.老窖的品牌专营模式我认为也不如厂家主导的模式,本质上其实与五粮液的大商模式类似,因为品牌专营模式下,其实厂家对于渠道经销商的掌控也并不是很强,依然无法很好的避免经销商低价甩货、区域间窜货的问题,但是这种品牌专营模式确实可以避免经销商只销售赚钱的产品,造成不赚钱的产品大量积压,另一点好处就是这种模式经销商层级较少,品牌专营公司直供终端,对终端的掌控也更好一些;所以,我拍脑袋给这种模式三星半的评级;

4.近几年来,其实龙头酒企的渠道变革方向大致是类似的,主要侧重于几个方面:一是加强对渠道的掌控,主要是对价格、库存的掌控,避免经销商随意定价造成价格体系的混乱,比如五粮液、老窖容易出现的经销商库存积压,低价甩货,造成价格倒挂问题,比较典型的是茅台加大直营比例,五粮液开始营销渠道数字化管控等等;二是继续下沉渠道,随着消费升级的深入,四五线城市,包括县城对高端的白酒的消费也在增长,因为高端白酒企业纷纷开始下沉渠道,积极在广大的县城甚至乡镇建设专卖店,最典型的是五粮液的“百城千县万店”工程。